Η ναυτιλία μετά και… κατά Covid-19 εποχή

Ακόμη και για μια βιομηχανία όπως η ναυτιλία που είναι επαρκώς συνηθισμένη σε διαρκείς μεταβολές, η εξάπλωση μιας επιδημίας όπως αυτή του Covid-19 αποτέλεσε και συνεχίζει να αποτελεί έναν απρόβλεπτο παράγοντα αποσταθεροποίησης. Εκτός από την ίδια δυναμική του ιού, η πλέον εξελιγμένη δυναμική των Μέσων Μαζικής Ενημέρωσης ήρθε να προσθέσει στην ψυχολογία και τον ρυθμό τις αντίδρασης των αγορών. Αυτό το στοιχείο είναι η σημαντικότερη διαφοροποίηση σε σχέση με προηγούμενες καταστάσεις αναταράξεως που έχει ζήσει η ναυτιλιακή κοινότητα στο παρελθόν.

Προερχόμενοι από ένα 2019 το οποίο χαρακτηρίστηκε ως χρονιά ύφεσης για τη ναυτιλία λόγω γεγονότων όπως τα προβλήματα στο εργοστάσιο της Vale στην Βραζιλία αλλά και ο πόλεμος εμπορίου μεταξύ Κίνας και Ηνωμένων Πολιτειών, η κοινότητα ανέμενε ένα 2020 που θα έφερνε βελτίωση και ανάκαμψη στις αγορές. Φυσικά κάτι τέτοιο δεν έγινε και κατά τη διάρκεια μιας έτσι κι αλλιώς ήρεμης περιόδου όπως η Κινεζική πρωτοχρονιά γίναμε μάρτυρες της εξάπλωσης του Covid-19.

Η κατάσταση της Κίνας

Όπως είναι φυσικό κάθε συζήτηση για ανάπτυξη ή ύφεση στη ναυτιλία πρέπει να ξεκινάει από την Κίνα που αποτελεί τον μεγαλύτερο εισαγωγέα ναυτιλιακού προϊόντος (22% των παγκόσμιων θαλάσσιων εισαγωγών). Καθώς λοιπόν μπήκαμε στο 2020 με αισιοδοξία λόγω της συμφωνίας των ΗΠΑ με την Κίνα για υποδιπλασιασμό των δασμών σε εισαγωγές αξίας 120 δις Δολαρίων και την αρχική απελευθέρωση δασμών σε άλλες εισαγωγές συνολικής αξίας περίπου 180 δις Δολαρίων, η έλευση του Covid-19 έφερε την μείωση του κατά κεφαλήν εισοδήματος της Κίνας κατά 6.8% για το πρώτο τρίμηνο του 2020 σε σχέση με το αντίστοιχο του 2019. Ήταν η πρώτη καταγεγραμμένη μείωση του συγκεκριμένου δείκτη από το 1992. Αυτό είχε σαν αποτέλεσμα μια κάθοδο της αξίας του παγκόσμιου εμπορίου της χώρας της τάξης του 8,5% σε σχέση με το αντίστοιχο πρώτο τρίμηνο του 2019. Το αποτέλεσμα αυτής της μείωσης σε όρους εμπορικών συναλλαγών ήταν μια μείωση της τάξης του 2.9% σε αξία, ένας δείκτης βέβαια που εξαρτήθηκε και από σχετική μείωση των τιμών των πρώτων υλών. Το διάστημα που ακολούθησε, η Κινεζική οικονομία παρουσίασε σημαντικά σημάδια ανάκαμψης και οι εμπορικές ροές προς τη χώρα έχουν αυξηθεί σημαντικά. Ενδεικτικό είναι πως τον Ιούνιο οι θαλάσσιες εισαγωγές παρουσίασαν αύξηση της τάξης του 32% σε σχέση με το 2019 ενώ ειδικότερα οι εισαγωγές πετρελαιοειδών αυξήθηκαν κατά 43% και οι αντίστοιχες σε σιδηρομεταλλεύματα κατα35% πράγμα που δείχνει την προσπάθεια της βιομηχανίας για ανάκαμψη και επιστροφή στην κανονικότητα. Φυσικά αυτή είναι μόνο η μία όψη του νομίσματος καθώς επίσης για τον φετινό Ιούνιο οι θαλάσσιες εξαγωγές της χώρας κατέδειξαν μείωση της τάξης του 6% σε σχέση με το 2019. Οι εξαγωγές της χώρας και ειδικότερα αυτές που αφορούν σε φορτία μου μεταφέρονται σε πλοία μεταφοράς εμπορευματοκιβωτίων αποτελούν ένδειξη για το πως αντιδρά και ο υπόλοιπος κόσμος στο οικονομικό περιβάλλον που έχει διαμορφώσει ο Covid-19. Ειδικότερα, οι εξαγωγές εμπορευματοκιβωτίων για το μήνα Ιούνιο έχουν μειωθεί κατά 5% σε σχέση με το 2019 όμως παράλληλα ο ρυθμός μείωσης των εξαγωγών τους έχει μειωθεί κατά 6% σε 9% σε σχέση με το 15% που καταγράφηκε τον Μάιο του 2020.

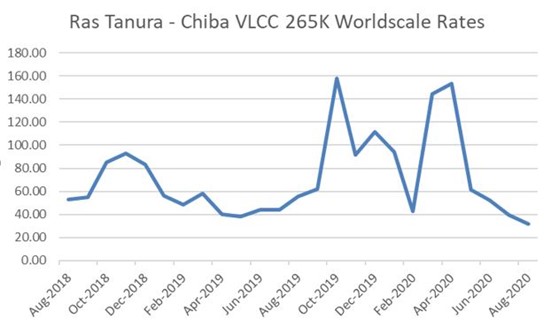

Το αντίκτυπο στην ναυλαγορά - Δεξαμενόπλοια

Η αγορά των δεξαμενόπλοιων ήταν αυτή που παρουσίασε την πιο αξιοσημείωτη διακύμανση κατά την διάρκεια της εξάπλωσης του Covid-19. Ενδεικτικά παρουσιάζεται η πορεία των εσόδων για ένα VLCC σε ένα ταξίδι από τη Σαουδική Αραβία προς την Ιαπωνία.

Παρατηρούμε μια τεράστια άνοδο τον Σεπτέμβριο και τον Οκτώβριο του 2019 λόγω των μεγάλων κυρώσεων των Ηνωμένων Πολιτειών απέναντι σε πλοία που είχαν συναλλαγές με χώρες όπως το Ιράν και η Βενεζουέλα. Η επόμενη μεγάλη άνοδος παρατηρήθηκε από τον Μάρτιο έως και τον Απρίλιο όπου η παγκόσμια ζήτηση για ενέργεια είχε δεχθεί τεράστιο πλήγμα λόγω της επιδημίας. Θα περίμενε κάνεις το ίδιο μοτίβο να ακολουθήσει και η ναυλαγορά των δεξαμενοπλοίων. Αντίθετα, λόγω αυτής της μειωμένης ζήτησης, η τιμή του πετρελαίου έπεσε σε ιστορικά χαμηλά επίπεδα ενώ οι τιμές των παραγώγων του στις δευτερογενείς αγορές έφτασαν μέχρι και σε αρνητικά επίπεδα. Μέχρι οι χώρες μέλη του OPEC+ να αποφασίσουν τη μείωση της παραγωγής και να υπάρξει η διόρθωση που είδαμε τους μήνες από τον Απρίλιο και μετά, η πλήρωση των δεξαμενών στους χώρους παραγωγής του πετρελαίου αλλά και η πεποίθηση των μεγάλων εμπορικών οίκων για επάνοδο των τιμών σε φυσιολογικά επίπεδα είχε ως αποτέλεσμα την χρησιμοποίηση δεξαμενοπλοίων ως προσωρινούς χώρους αποθήκευσης πετρελαίου. Το γεγονός αυτό έβγαλε πολλά πλοία από την αγορά και ως εκ τούτου παρατηρήθηκε και αυτή η τεράστια αύξηση των ναύλων που παρέσυρε όπως είναι λογικό και πλοία μικρότερου μεγέθους. Με το δεύτερο κύμα της επιδημίας να είναι πλέον πραγματικότητα, ισχυροποιούνται οι φήμες που θέλουν και νέα άνοδο στην ναυλαγορά των δεξαμενοπλοίων. Παρ όλα αυτά, η άνοδος αυτή, αν υπάρξει, υπολογίζεται να είναι μικρότερης διάρκειας και μεγέθους από την πρώτη αφού πλέον οι αγορές είναι εναρμονισμένες με το περιβάλλον.

Ξηρο φορτιο

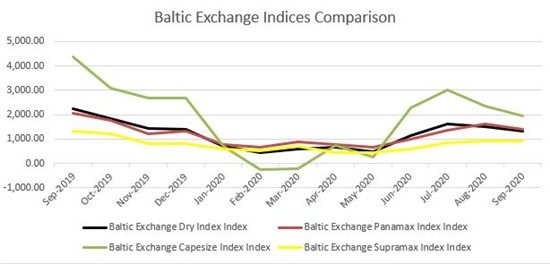

Σε αντίθεση με την ναυλαγορά των δεξαμενοπλοίων, εκείνη του ξηρού φορτίου δεν έφερε εκπλήξεις για τους αναλυτές. Στο παρακάτω διάγραμμα με τους γενικούς δείκτες παρατηρούμε μια τεράστια μείωση στα έσοδα των πλοίων μεταφοράς ξηρού φορτίου ανεξαρτήτως μεγέθους. Αυτό που προκάλεσε έκπληξη είναι πως για πρώτη φορά σημειώθηκε αρνητική τιμή σε δείκτη. Αυτή παρατηρήθηκε στο διάστημα μεταξύ Φεβρουαρίου και Μαρτίου στα Capesize. Όπως βλέπουμε, τους τελευταίους μήνες έχει σημειωθεί μια σημαντική διόρθωση στην κερδοφορία των φορτηγών πλοίων η οποία φυσικά είναι συνυφασμένη με την επάνοδο της βιομηχανικής παραγωγής στην Κίνα που σημειώσαμε παραπάνω αλλά και με την περίοδο εξαγωγών γεωργικών προϊόντων τόσο από την Νότια Αμερική αλλά και από τις περιοχές της Μαύρης Θάλασσας. Από τα τέλη Αυγούστου και έπειτα παρατηρείται μια σταθερή μείωση της κερδοφορίας που συνεχίζει όμως να περιγράφεται ως υγιής για τους πλοιοκτήτες. Όπως είναι φυσικό και εδώ περιμένουμε να δούμε το πως θα αντιδράσει η αγορά στο δεύτερο κύμα της επιδημίας. Ένα θετικό μήνυμα προέρχεται από την επικείμενη ολοκλήρωση της συμφωνίας σχετικά με τους δασμούς ανάμεσα σε Κίνα και Ηνωμένες Πολιτείες. Ένα άλλο θετικό μήνυμα προέρχεται από την σωστή αντίδραση των πλοιοκτητών να μην προχωρήσουν σε νέες παραγγελίες πλοίων. Αυτό σε συνδυασμό με την αύξηση στις διαλύσεις πλοίων που αναμένεται τόσο λόγω της διόρθωσης των προσφερόμενων τιμών από τα διαλυτήρια αλλά και από το κόστος που θα χρειαστεί να αποδεχτούν οι πλοιοκτήτες παλαιότερου τονάζ για εναρμονισμό με τους νέους περιβαλλοντικούς κανονισμούς αναμένεται να διατηρήσουν την προσφορά σε υγιή επίπεδα και ως εκ τούτου και την ίδια την ναυλαγορά. Ένα πολύ σημαντικό στοιχείο που έρχεται να προστεθεί στην μακρά λίστα με τις παρενέργειες που έφερε μαζί του ο Covid-19 είναι αυτό της αλλαγής πληρωμάτων. Τα μέλη των πληρωμάτων δυσκολεύονται να ταξιδέψουν από και προς συγκεκριμένες χώρες ανά τον κόσμο ενώ όταν αυτό γίνεται δυνατό, τα πληρώματα έχουν να αντιμετωπίσουν τουλάχιστον δύο εβδομάδες κατ’οίκον περιορισμό στην χώρα αποβίβασης ή/και στην χώρα προορισμού. Αυτό έχει σαν αποτέλεσμα την αύξηση του κόστους για τις ναυτιλιακές εταιρείες αλλά και την μεγάλη παράταση σε συμβόλαια ναυτικών που έρχονται αντιμέτωποι έως και με ψυχολογικά προβλήματα σε διάφορες περιπτώσεις. Εκτός από επιρροή στην καθημερινή λειτουργία των ναυτιλιακών επιχειρήσεων, η αδυναμία η οι ιδιαιτερότητες στις αλλαγές πληρωμάτων έχει επηρεάσει και τον τομέα των αγοραπωλησιών αφού ουκ ολίγες συμφωνίες έχουν χαλάσει λόγω αδυναμίας ανταλλαγής ή πολλές φορές λόγω άρνησης του πληρώματος να απασχοληθεί από τον αγοραστεί έως ότου καταστεί δυνατός ο επαναπατρισμός του.

Γενικότερα

Η μέχρι τώρα πορεία της ναυτιλιακής κοινότητας απέναντι στο πλήγμα του Covid-19 δείχνει μια ώριμη ανάγνωση των κινδύνων και των συνεπειών της. Ενδεικτική είναι η τεράστια και σχεδόν άμεση μείωση των νέων παραγγελιών όπως προαναφέρθηκε αλλά και η παράλληλη σχετική σταθερότητα στις τιμές της αγοράς των μεταχειρισμένων πλοίων πράγμα που σημαίνει ότι οι πλοιοκτήτες και δεν ρισκάρουν κεφάλαια τόσο λόγω του οικονομικού περιβάλλοντος αλλά και διότι τηρούν στάση αναμονής σχετικά με τις αναμενόμενες νέες περιβαλλοντικές οδηγίες από τον ΙΜΟ. Παράλληλα όμως συνεχίζουν την επιχειρηματική τους ατζέντα επικεντρωνόμενοι σε second-hand πλοία. Φυσικά, η εποχή του Covid-19 δεν έχει τελειώσει και η ολοκληρωμένη αποτίμηση των συνεπειών του θα γίνει μετά από την ανακάλυψη της θεραπείας η άλλου αντίστοιχου μέτρου αντιμετώπισης του.

*Τα οικονομετρικά αρχεία που παραθέτονται προέρχονται από διάφορα reports των Clarksons

Published: Aκτή Μιαούλη Σεπτέμβριος 2020 (Τ.54)

Γράφει ο κ. Σπύρος Αλεξανδρόπουλος είναι Διευθύνων Σύμβουλος της εταιρίας ITCM